市場 2024-07-08 08:52:16 來源:丁祖昱評樓市

2024年以來,房地產市場整體延續弱復蘇走勢。

??上半年,重點城市新房成交累計同比降39%,二手房成交面積累計同比下降8%,在“以價換量”基礎上,二手房成交韌性整體好于新房。

??房地產市場雖然出現一些積極信號,但是整體下行壓力不減。

??2024年上半年,房地產政策主基調延續寬松,4月政治局會議以來,政策側重點轉向“去庫存”,“517新政”后居民信貸政策迎來史詩級利好,首付比例低至15%、取消房貸利率下限,四大一線城市相繼落地調整限購和信貸政策。

??據CRIC不完全統計,上半年地方222省市共發布341次寬松政策,購房限制性政策持續松綁,財稅端購房激勵政策批量發布。

??一系列政策之下,重點城市出現止跌企穩信號,目前市場仍處于存量需求釋放周期,加之當前供應、成交基本也降至階段性低位,后期大概率延續企穩態勢。

??下半年,中央層面更多去庫存、穩市場政策可期,地方政策將持續加碼,從供給需求兩側發力穩市場。政策提振作用仍將持續發酵,并刺激成交穩步復蘇,核心一二線城市新房成交有望企穩、二手房成交份額繼續擴大。核心一二線成交企穩將拉動全國商品房銷售降幅進一步收窄,不過受限于行業下行、銷售、融資不振帶來的現金流壓力等影響,房地產開發投資仍將低位運行并處于筑底階段。

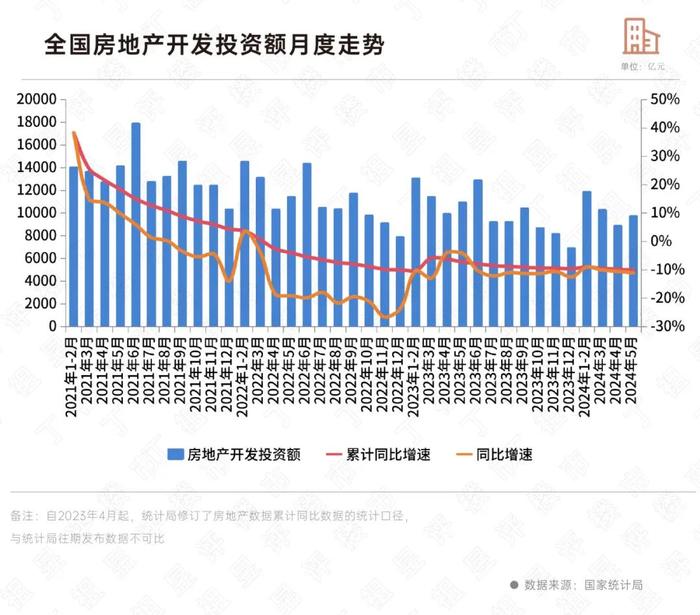

??寬松新政刺激全國商品房銷售面積、金額低位回升,同比降幅持續收窄,新開工、竣工止跌企穩,不過房企投資開發熱情不及一季度,開發投資額累計同比降幅連續3個月走擴至10.1%。

??國家統計局數據顯示,前5月全國商品房銷售面積和金額累計同比降幅分別為20.3%和27.9%。

??二季度新開工、竣工止跌企穩,前5月累計同比跌幅收窄至24.2%和20.1%。新開工、竣工雙雙較弱的格局并未出現實質性扭轉,降幅始終保持在低位運行,但有逐步企穩之勢。

??前5月,全國房地產開發投資40632億元,同比下降10.1%,降幅較1-4月擴大0.3個百分點,累計增速為2020年3月以來新低。從變化情況來看,二季度開發投資額雖有止跌態勢,但是累計同比降幅連續三個月擴大。

??預判三季度,商品房銷售面積、金額仍有進一步回升空間。

??首先,去年三季度屬于2023年年內低點,基數相對較低;其次,近期從中央到地點降首付、降利率,特別是上海、深圳、杭州等核心一二線限購松綁等利好政策疊加,刺激前期存量客戶積極入市,還有一波購房需求有待釋放;此外,二手房延續高位震蕩,業主置換資金之后仍有可能轉投至新房市場。

??受制于行業下行、銷售、融資不振帶來的現金流壓力等影響,三季度房地產新開工面積將繼續保持低位運行,但因去年同期基數較低,同比降幅或收窄至2成以內。

??在“保交樓”政策推動下,預計2024年三季度竣工面積仍有支撐,整體同比降幅也將穩步收窄。

??基于新開工、竣工保持低位、拿地收縮等多重影響,三季度開發投資額預期延續低位,不過考量到去年基數較低,預期開發投資額累計降幅也將有止跌回穩態勢。

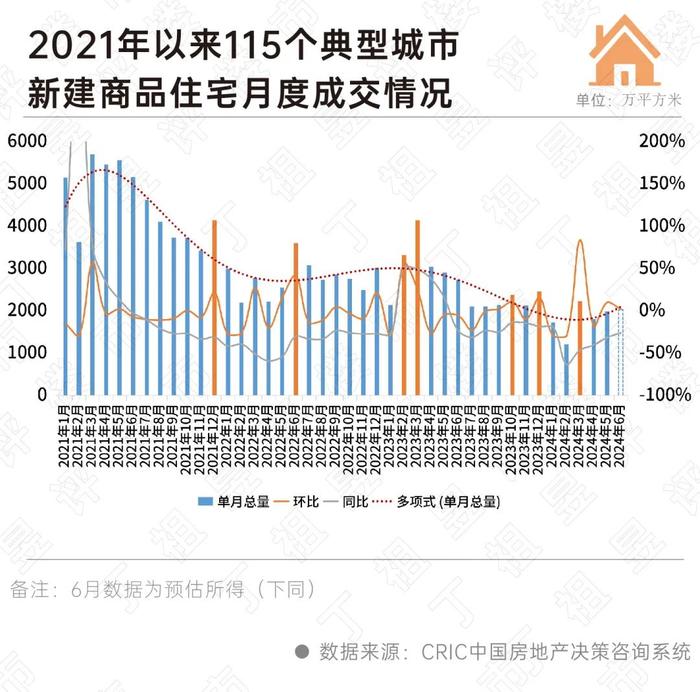

??2024年二季度,整體樓市延續弱修復行情,供求環比持增,同比延續降勢,二手房以價換量持續分流新房客戶。

??預計成交總量規模將延續弱復蘇,新政效應持續發酵,成交量持平甚至微超二季度,且因去年三季度基數較低,同比降幅將進一步收窄。

??1、新增供應:Q2環比增35%,上半年同環比仍降超3成,二線供給約束更顯著

??2024年二季度全國商品住宅供應較一季度有所回升,但4-5月同比和前5月累計同比降幅仍在3成以上,2022年以來地市顯著縮量加劇新房供給約束,部分城市“以銷定產”僅有少量推貨,部分城市恰逢供應空窗期“無貨可供”。

??據CRIC監測,4-5月115個重點城市新增供應3240萬平方米,較一季度月均增長14%,較去年下半年月均下降27%。從上半年累計數據來看,同環比降幅均在3成以上,供給延續縮量走勢。

??2、新房成交:Q2環增27%且月度同比降幅持續收窄,廈寧合青等增幅超50%

??2024年二季度樓市成交延續弱復蘇,因4月末以來從中央到地方密集利好政策疊加,尤其是核心一二線諸如北京、上海、廣州、深圳、杭州等“四限”均有不同程度松綁,刺激一波存量需求提前釋放。4-5月115個重點城市商品住宅成交面積3789萬平方米,較一季度月均增長10%,同比降幅為36%,前5月累計同比降幅收窄至42%。從上半年累計數據來看,同環比降幅分別為40%和17%,整體跌幅有所放緩。

??微觀項目層面來看,因各城市房企推盤延續“減量提質”策略,加之越來越多的項目借助政策東風,積極自救,特價房+強渠道或成“標配”,整體去化率延續低位回升態勢,二季度27個重點城市平均去化率為26%,較一季度24%微增2個百分點。

??3、二手成交:Q2先降后升總量環增35%、同比正增3%,二手房市場份額持續增加

??2024年二季度,18個重點監測城市二手房累計成交面積為2433萬平方米,環比增長35%,同比增長3%,較去年下半年季均增長23%。上半年二手房累計成交4231萬平方米,累計同比下降8%,較去年下半年增長7%。

??深圳、杭州保持領漲,二季度成交環比分別增長40%、75%,同比增幅均在5成以上。

??二手房市場份額持續回升。北京、上海、合肥、南京等城市二手房成交占一二手總成交規模的比重躍升至70%以上,南京、合肥等二手房市場份額較2023年增長約20個百分點。

??4、房價:一二手房價均持跌且跌幅走擴,滬泉等供給結構變化推升新房均價正增

??從CRIC監測的2024年前5月重點城市新建商品住宅成交統計均價看,一線及東部城市房價仍領先,上海、泉州等漲幅排名靠前的主要是受供給結構影響。

??典型如上海,前5月單價10萬元/平方米以上產品供應增長5%,除此之外,西安、長沙等市場表現相對平穩的城市房價仍有一定漲幅。

??與此同時,廈門、三亞、南京、北京等受到供給約束,疊加市場下行因素影響,房價有所走低,房價跌幅在10%以上,廈門前5月成交均價回調16%,領跌重點城市。

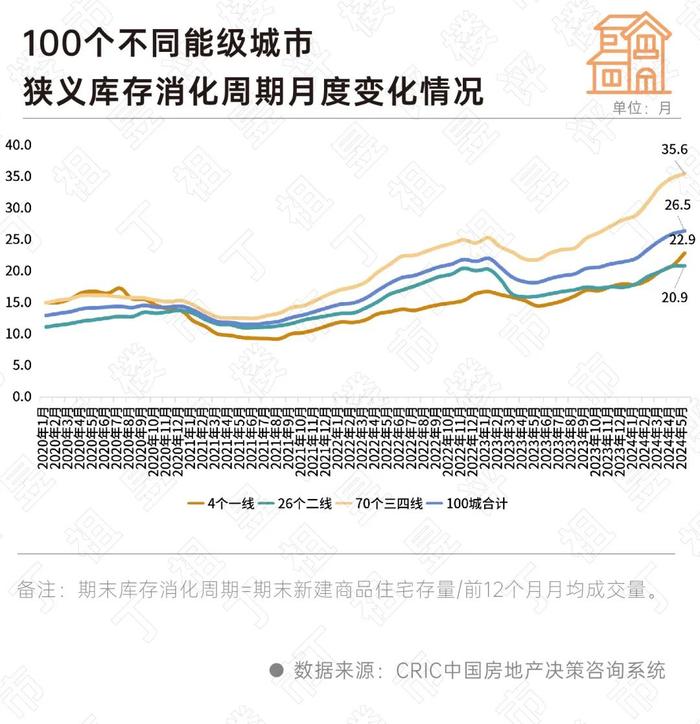

??5、新房庫存:百城消化周期增至27個月新高

??2024年上半年,狹義庫存波動下行至階段性底部。據CRIC監測數據,2024年5月末百城商品住宅庫存量達到了50422萬平方米,同環比均降1%。

??以成交12個月均值測算百城去化周期,5月末去化周期達26.5個月,環比增2%,同比上漲45%,不同能級城市皆呈現同環比齊增態勢。

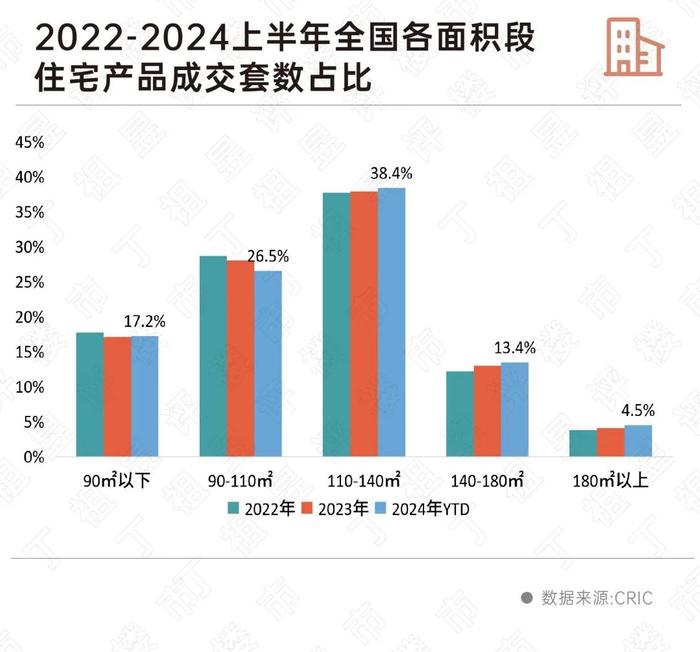

??6、產品:改善比例進一步擴大,四房成交比重持續走高

??2024年上半年,根據CRIC重點監測的194個城市數據顯示,三房產品成交套數依舊占據市場主導地位,占比54.1%,但較去年下滑1.8個百分點,且降幅較一季度拉大。四房產品成交套數占比進一步提升至28.1%,較去年增長1.7個百分點。

??從成交面積結構看,2024年上半年110-140㎡產品成交比重較上年進一步上漲0.5個百分點至38.4%,坐穩市場主力面積段;140㎡及以上面積段產品成交比重也均有所上揚。

??7、三季度展望:供應規模仍將萎縮,核心一二線城市新房成交企穩、二手房市場份額擴大

??預計2024年將成為“供應小年”,三季度供給量或將迎來再度回落。各城市分化還將持續加劇,“以銷定產”模式之下,短期內熱度較高的核心一二線城市仍將是房企推盤的重點區域。

??成交端,我們認為,三季度新房成交總量規模將延續弱復蘇,新政效應持續發酵,預期成交量將持平二季度,且因去年三季度基數較低,同比降幅將進一步收窄。

??熱點城市個數和熱點項目個數減少,呈現出脈沖式復蘇態勢:核心一二線城市迎來明顯增長,三四線城市成交規模將延續筑底行情。

??二手房成交將延續震蕩上行,市場份額仍將繼續增長。尤其低總價房源集中成交持續分流新房剛需,但也可能帶動一線和部分二手以房換房改善需求重新入市選擇新房,疊加部分城市“以舊換新”措施落地,也將帶動改善性新房去化提升。二手房因價格優勢市場份額仍將繼續增長。

??產品端,做“好房子”已經成為行業共識,未來,預計會有更多房企加入“好房子”隊伍中來,市場將涌現更多優質的產品,且不拘泥于特定面積段、價位,在保證品質、服務的前提下,擁抱產品創新,產品形式將更多元化,讓不同需求階段的客戶都能住上好房,更好地滿足人民群眾對優質住房的新期待。

??1、企業銷售:6月單月業績環比增長36.3%,上半年累計同比仍降四成

??2024上半年,中國房地產市場整體仍處于弱勢整理階段。百強房企累計銷售18518.3億元,同比降低39.5%,降幅收窄4.7個百分點。企業銷售整體延續筑底調整、保持低位運行,市場信心和預期修復還需時間。

??6月單月業績規模繼續保持在歷史較低水平,TOP100房企實現銷售操盤金額4389.3億元,環比增長36.3%,同比降低16.7%。

??2、企業拿地:單月拿地止跌回升,上半年七成百強企業投資額下跌

??6月典型房企拿地金額止跌回升。重點監測30家房企單月投資金額288億元,環比上升101%,保利發展、中海、華潤等央國企繼續在核心城市發力。

??上半年整體來看,房企投資愈發謹慎,僅有三成百強房企拿地,投資金額占到百強房企拿地的82%。此外,已拿地的百強房企中,有70%企業上半年投資額較去年同期下滑,銷售TOP10均有不同程度下降,即便是央國企在2024年投資節奏大幅放緩。

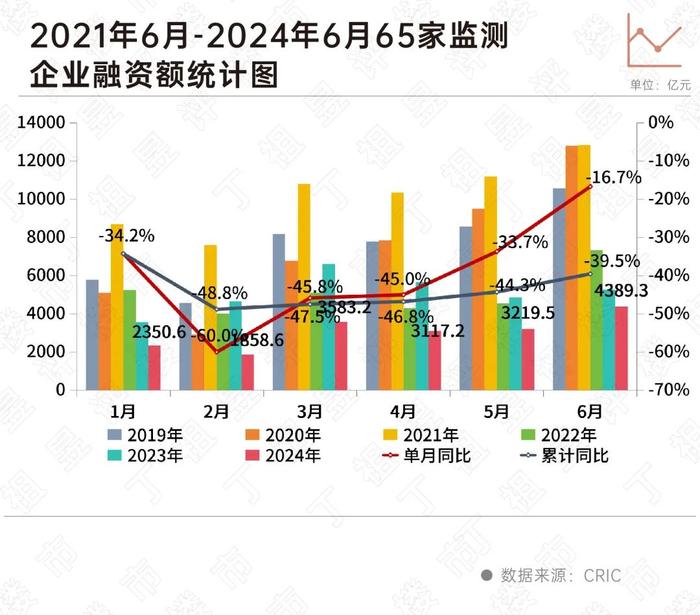

??3、企業融資:單月規模回歸低位,上半年整體同比減少36%

??2024年6月65家典型房企的融資總量為319.52億元,環比減少37.3%,同比減少48%。從上半年累計數據來看,65家典型房企的累計融資總量為2155.01億元,同比減少35.9%,新增債券類融資成本3.17%,較2023年全年下降0.43個百分點。

??4、三季度展望:中短期市場行情仍然不明朗,行業信用修復仍需時間

??企業銷售端,整體市場行情走向仍然并不明朗,經營環境充滿各種不確定性。

??一方面出險房企仍應以保交付為主要目標,同時繼續開源節流緩解流動性壓力。另一方面,其余房企仍需盡可能保證貨量供應、做好營銷,以促進項目成交去化。同時,企業也需要持續關注產品升級迭代、加強產品力打造,在日趨加劇的行業競爭中強化發展優勢。

??投資端,在這些優質地塊的刺激下,土拍市場熱度有望出現點狀回暖,并修復核心板塊發展預期,上半年拿地較少的部分規模化央國企拿地積極性或將有所修復。不過,受制于供地規模有限、企業資金壓力仍未得到實質性緩解,下半年房企投資力度整體仍將延續謹慎。

??融資端,融資協調機制政策后續落地效果仍有待觀察,從債務到期來看,2025年債務到期規模高于2024年,行業信用修復仍需時間,對于仍能正常運營的房企而言,當務之急仍是把握好現有政策做好債務接續,如通過增信支持政策,借助信用保護工具、連帶責任擔保等增信方式通過發行新債券實現“借新還舊”,還可通過發行ABS、REITs等方式盤活經營性物業,積極嘗試經營性物業貸款用于償還存量貸款和公開市場債券。

??整體來看,行業正處于筑底修復階段,近期從中央到地方刺激政策密集的出臺,一定程度上提振了市場信心。

??重點城市新房、二手房銷售出現止跌企穩信號,后續隨著政策效應持續釋放,不同城市仍然呈現出顯著的分化行情,尤其是北上廣深杭等核心一二線城市受短期新政影響,仍有一波購房需求有待釋放。二手房回暖之后,部分潛在置換需求被激發,有望帶動新房成交回穩。

??企業端銷售短期內出現積極信號,不過從銷售傳導至企業投資同樣需要經歷底部修復階段,因此短期房企投資意愿難有大力度的提升,謹慎和聚焦是主旋律,融資端仍面臨較大壓力,且2025年債務到期規模高于2024年,行業信用修復仍需時間。

半年盤點|土地市場全面縮水 局部點狀火熱

2024-07-05預計下半年延續低溫運行。百強房企6月業績環比漲超三成,投資仍未見起色

2024-07-04單月銷售業績改善,投資意愿保持低位。年內超10城出臺購房、租房落戶政策

2024-07-01落戶放松將成為趨勢。如何盤活閑置存量土地?自然資源部出臺18條新政

2024-06-28鼓勵開發,促進轉讓,規范收購收回。北京購房政策再優化:首套房最低首付比例降至20%

2024-06-27住房需逐漸釋放,市場企穩可期。主管部門:保交房是當前促進房地產市場平穩健康發展的首要任務

2024-06-26保交房政策節奏加快。2024年五月房地產大事件盤點

2024-06-25回顧,是為了更好的前行!廣東江門擬收購商品房用作保障性住房

2024-06-25根據公告,征集范圍為江門市蓬江區、江海區、新會區、臺山市、開平市、鶴山市、恩平市行政區域內已建成未出售的商品房項目。

中國城市住房價格288指數

(2023-02)1571.9點

- 0.13%

- -0.91%

| 日期 | 指數 | 環比 | 同比 |

|---|---|---|---|

| 2023.01 | 1569.9 | -0.97% | -0.14% |

| 2022.12 | 1572.1 | -0.92% | -0.11% |

| 2022.11 | 1573.9 | -0.12% | -1.08% |

| 2022.10 | 1575.8 | -0.20% | -1.01% |

| 2022.09 | 1579.0 | -0.02% | -0.87% |

| 2022.08 | 1579.3 | -0.04% | -0.62% |