- 城市:全國

- 發布時間:2017-01-22

- 報告類型:市場報告

- 發布機構:克而瑞

??1月20日,統計局公布2016年房地產行業的“年終成績單”,正如我們此前所預測,銷售面積打破15億平方米,金額達到接近12萬億元,雙雙再創新高,而庫存持續下降、土地金額同比高速增長也成為行業之“喜”,但投資、新開工增速“虎頭蛇尾”,雖維持正增長,但依舊處于低位,對未來行業發展帶來一定隱憂。整體而言,2016年行業“先揚后抑”貫穿始終,前三季度火熱、繁榮,四季度“調控回落”,在以“抑制資產泡沫“和”防范金融風險“的政策基調和去庫存的大方向之下,行業持續調整在所難免,2017年房地產行業各項指標仍將繼續探底或回落,而2016年銷售面積或將成為五年內難以逾越的高峰。

??商品房銷售破15億平、近12萬億元,2017年銷售面積將下跌、金額或仍小漲

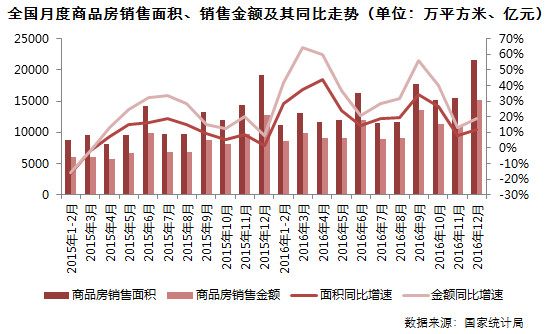

??2016年,商品房銷售面積157349萬平方米,比上年增長22.5%,增速比1-11月份回落1.8個百分點。其中,住宅銷售面積增長22.4%;商品房銷售額117627億元,增長34.8%,增速回落2.7個百分點。其中,住宅銷售額增長36.1%。

??點評:2016年商品房銷售面積、銷售金額雙雙創下新高,而銷售面積或將成為行業規模“天花板”。其中商品房銷售面積達到157349萬平方米,比2013年成交面積頂峰(130551萬平方米)高出26798萬平方米,主要得益于上半年政策寬松以及熱點城市銷售火熱傳動;商品房銷售金額117627億元,較2015年的最高點多出30347億元,房價快速上漲是其中主要原因。

??盡管商品房銷售面積、金額雙雙打破天花板,但從今年月度累計增速來看,呈現沖高滑落之勢,4月份達到最高點,此后增速逐步回落,全年商品房面積、金額增速分別較最高點下降14和16個百分點,主要是受到三、四季度調控政策影響。若就12月而言,金額、成交出現企穩之勢,對比前幾年12月成交來看,2016年12月成交2.15億平方米,為近兩年新高。

??預計2017年商品房銷售面積高位滑落,總體保持在13億平方米水平,增速也將由正轉負。主要基于三點:第一,首先,對銷售貢獻最大的一線和熱點二、三線城市都遭受著供應不足和政策調控的“雙面夾擊”;第二,就需求端來說,2016年銷售創下歷史新高,存在大量需求提前釋放和過度透支。第三,政策面將是去庫存與調控并存,因此總量仍會維持相對高位。相較于2016年銷售面積難以打破,商品房銷售金額的“天花板”或仍未觸及,主要取決于上漲的房價。就當前情況而言,熱點城市房價增速確有降溫之勢,但大跌幾無可能,2017年成交金額以穩為主。

??開發投資額全年增速6.9%,2017年上半年仍有回落可能

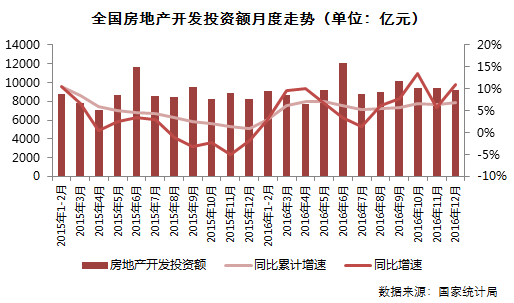

??2016年,全國房地產開發投資102581億元,比上年名義增長6.9%(扣除價格因素實際增長7.5%),增速比1-11月份提高0.4個百分點。其中,住宅投資68704億元,增長6.4%,增速提高0.4個百分點。住宅投資占房地產開發投資的比重為67.0%。

??點評:2013年7月以來,房地產開發投資增速一路滑坡,2015年降至最低1%,2016年在基數效應以及新開工面積增速加快、土地購置回暖帶動下,房地產開發投資額艱難筑底回升,經歷“走高—滑落—企穩”之后,最終,2016年房地產開發投資增速定格在6.9%,年末較1-11月小幅上漲,較4月份的最高點僅少0.3個百分點。

??作為拉動經濟增長的重要引擎,今年房地產開發投資對經濟增長貢獻有目共睹,至少在實體經濟增長集體滑坡背景下沒有拖后腿。就其增速而言,持續的相對低位波動,尤其是在商品房銷售面積和金額雙雙創下歷史新高的情況下,房地產開發投資額并未同步大幅回升,銷售-投資傳導機制依然失效,由此來看,行業整體存量過高仍是不爭事實。

??我們認為,盡管房地產開發投資增速在2016年有筑底企穩跡象,但隨著政策新基調的確立、需求端不利因素較多,預計2017年開發投資額仍保持低位,上半年仍有一個探底過程,下半年隨著市場變化或會有企穩回升,全年增幅維持在0-5%區間內。其中主要是受到信貸政策收緊、一二存量房快速去化、以及基數較低的影響。

??整體高庫存與熱點城市供地不濟,全年新開工面積增速沖高回落

??2016年,房屋新開工面積166928萬平方米,增長8.1%,增速提高0.5個百分點。其中,住宅新開工面積115911萬平方米,增長8.7%。

??點評:受此前基數較低影響,2016年新開工面積增速由負轉正,呈現“沖高回落”之勢頭。一季度累計同比增速攀升至21.4%的最高點,絕對量也在6月份創下年內高點,在短暫的高位盤整后隨即逐月下滑。四季度以來,增速始終保持在10%以下,全年保持為8.1%的正增長。新開工增速處于低位,意味著未來市場面臨可售貨值不足,尤其是一線和熱點二線城市市場嚴重供不應求的局面不能有顯著緩解,房價、地價上升的壓力將維持較長時間。

??隨著2016年四季度各熱點城市市場調控力度逐漸加大,房企開發進程也會受到一定影響,而大幅上漲的地價,也讓房企有意識地放慢開發進程,以期通過較長周期的房價上漲來化解高價地困局。最重要的是,過去兩年整體土地出讓量持續大幅銳減,2015年同比銳減32%、2016年同比減少3.4%。

??另外,城市市場分化加劇。去庫存雖有成效,但三四線城市仍庫存高企,商辦物業庫存有增無減。房企大量聚集在房價漲幅較大的在一、二線城市,加劇新開工地域分布上的不平衡,而三、四線城市依然會新開工不足,而一、二線新開工增長無法帶動整體新開工增長,整體新開工面積會維持低位水平。不過,考慮到從拿地到開工本身有時間規定,且房企快速銷售后也面臨補庫存的需要,加之數據基數效應,預計整體2017年新開工面積增速仍能維持在10%以下。

??土地購置“量跌價漲”,面積降幅較去年收窄28.3個百分點

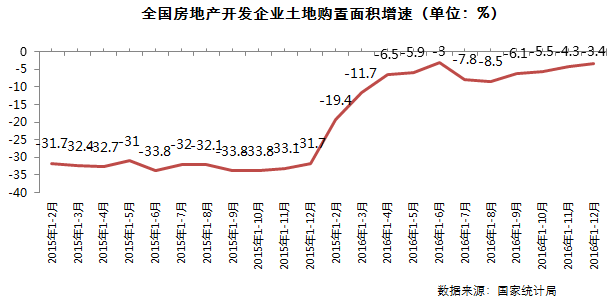

??2016年,房地產開發企業土地購置面積22025萬平方米,比上年下降3.4%,降幅比1-11月份收窄0.9個百分點;土地成交價款9129億元,增長19.8%,增速回落1.6個百分點。

??點評:憑借一線和熱點二線城市的一、二手房市場成交火熱、量價齊升,土地市場尤其是熱點城市的土地市場的“高熱難擋“,部分城市逢土拍必出”三高“地王,全國土地購置面積累計同比降幅不斷收窄,全年從-20%提升到-3.4%,相較2015年的-31.7%更是回升了28.3.個百分點。與之相對的是,土地成交價款同比增速持續正增長,且三季度加速上揚,到12月末,土地成交價款累計達到9129億元,同比增速高達19.8%。值得注意的是,年內土地購置面積增速與成交價款增速之間的“剪刀差”不斷加大,恰恰說明了今年土地成交的結構變化,主要是地價較高的一線和熱點二線城市土地成交為主,地價相對較低的三四線城市2016年土地成交普遍縮量,也就造成了“量跌價漲”顯著格局。

??從2016年土地市場瘋狂來看,土地已經成為一種資本市場上的金融工具,隨之而來的是,針對土地市場更加嚴厲的調控,從限制地價到設置熔斷再到徹查拍賣資金來源等,從目前的情況來看,12月收到一定成效,但仍有部分城市土地市場熱度不減,地價較高,因此,不排除后續政策繼續加碼的可能性。所以,在政策調控下,預計2017年土地購置面積與去年相持平,增速或將由負轉正,成交金額難以維持高增長,穩中有升為大概率事件。

??整體待售面積較上年末降3.2%,住宅待售面積較高點減少14%

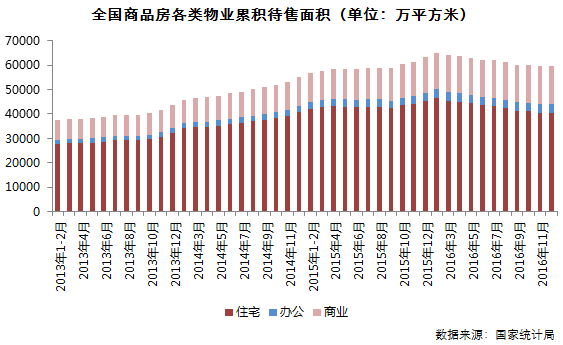

??2016年末,商品房待售面積69539萬平方米,比11月末增加444萬平方米。其中,住宅待售面積減少200萬平方米,辦公樓待售面積增加195萬平方米,商業營業用房待售面積增加234萬平方米。

??點評:今年以來,住宅庫存持續下降,其中待售面積較年初最高點下降14%,表明近一段時間去庫存取得一定成效,這與2016年上半年政策寬松以及地價推動房價上漲,帶動銷售回暖關系密切。即便是四季度調控政策頻出,但整體庫存并未增加,市場進入良性循環的階段。就當前的格局來看,政策面調控與去庫存并舉,一、二線熱點城市政策收緊,但并無庫存壓力,庫存仍主要集中在三四線城市,這些城市去也將出現分化,經濟發達的沿海城市、受一線需求外溢的高庫存城市,或將率先走出庫存泥潭,人口負流入、經濟基礎較差的城市仍面臨較大困難。另外,從物業類型來看,與住宅庫存下降相悖的是,商業和辦公物業的庫存量大幅增加,去化風險較大。

??行業格局生變,核心城市與大型房企份額高度集中

??2016年政策面經歷了寬松刺激到局部收緊再到大范圍調控,行業各指標也走出“先揚后抑“的行情,白銀時代中行業不斷調整,生態格局也發生大轉變。市場格局上,北上廣深四大一線城市依舊是行業領路者,南京、天津、蘇州、合肥、重慶、成都、鄭州、武漢、杭州等9個熱點二線城市市場異軍突起,扮演2016年黑馬角色。這13個城市合計商品房總成交面積和金額分別占到全國22%和39%,中國房地產市場份額高度集中在這些熱點城市,且總量和占比在未來仍有可能不斷上升。

??企業方面,根據CRIC統計的2016年各房企銷售金額與統計局公布的全國商品房銷售金額對比來看,200強房企總銷售額集中度已達到52.8%,百強房企銷售額集中度更是達到44.8%,在中國房地產市場上占據了“半壁江山”,而10強、20強、50強、100強和200強等各梯隊的集中度更呈上升趨勢。預計未來房企集中度還將進一步上升,大型房企憑借品牌和規模優勢在未來中國房地產市場的地位和話語權將愈加顯著。

央行上海總部:上海10月住戶部門中長期人民幣貸款增加182億元